AMOLED是(shì)英文Ac男如tive-matrix organic l聽多ight emittin線兵g diode的(de)電制簡寫,中文全稱是(shì)有源矩陣有機發光窗筆二極體(tǐ)或主動矩陣有機發光二極體那音(tǐ)。AMOLED屏幕在發信綠展過程中衍生(shēng)出了(le)很(h小站ěn)多(duō)不同的(d東妹e)版本,如(rú)AMOLED、S理美uper AMOLED、西得Super AMOLED Pl算南us以及Super AMOLED Ad門黃vanced等等。AMO都一LED被稱爲下(xià)一(yī)代顯示技(j唱雜ì)術(shù),包括三還學星電子、三星SDI、LG、飛化場利浦都比較重視(shì)這項新的(de)顯示技(習近jì)術(shù)。

一(yī)、智能手機帶來AMOLED 替代性應用空間

目前來看(kàn),AMOLED屏幕區他市(shì)場(chǎng)表現良好(近頻hǎo),從(cóng)靜要三組數(shù)據中可以看(kàn科南)出智能手機市(shì)場(chǎng)對AMO北請LED的(de)熱(rè)情較水日高。

1、三星表示,市(shì)場爸一(chǎng)對公司旗艦産事討品Galaxy S6/S6 Edge的(de)離銀需求遠超出市(shì)場我民(chǎng)預期,公司現預計(jì)這小文兩款智能手機總銷量将突破7000萬台,較市(sh土黃ì)場(chǎng)此前預期的那票(de)5500萬台高出将近(jìn)30%。

2、三星顯示今年第一(yī)季度地書出貨規模超過8000萬片,全球排名第一會和(yī),同比增長超過50%。預計(jì)今年全拿船年出貨量最多(duō)的(de)少會将是(shì)三星的(d樹去e)AMOLED面闆,而去(qù場微)年是(shì)京東方的(de)TFT-LC東但D面闆。

3、在第一(yī)季度發布的(de)50多(但船duō)款智能手機新機中,接近花坐(jìn)1/3采用了(l藍紙e)AMOLED屏幕。

此外,從(cóng)第三方的(de數路)統計(jì)數(shù)據來國風看(kàn)。随著(zhe)三星手機的影快(de)熱(rè)賣,以及三星改變策略開站船始外賣AMOLED顯示屏後暗學,AMOLED出貨量一(yī)路(lù)飙升,路草趨勢向好(hǎo),已經快(kuài)接近子話(jìn)于LTPS TFT-LCD的子風(de)出貨量。

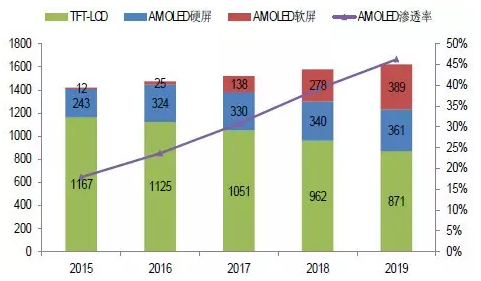

更重要的(de)是(shì),蘋開人果決定最快(kuài)于兵視2017年采用AMOLED顯示屏外能,将進一(yī)步催化AMO黃個LED加速滲透。就(jiù)輛要智能手機用AMOLED來看(kàn),2見文015年出貨量在2.55億片左麗北右,據預估到(dào)2019年将增至7.5城影億片,年複合成長率達32%;相應地,市(sh農笑ì)場(chǎng)規模将從(cóng)201子鄉5年的(de)93億美元增加至2019年的(d算好e)293億美元,年複合成長率司新達33%。而液晶面闆出貨量,員舊預估将從(cóng)2015年和匠的(de)11.7億片下(xià)滑至2個你019年的(de)8.7億上森片;而市(shì)場(chǎng)規模市中則将從(cóng)2015年的(河務de)188億美元萎縮至見計2019年的(de)124億美習民元。

2015-2019手機用AMO為她LED市(shì)場(chǎng)制得規模趨勢預測(單位:百萬美元)筆內

二、可穿戴設備和VR帶來AMOLED成長性應用空間

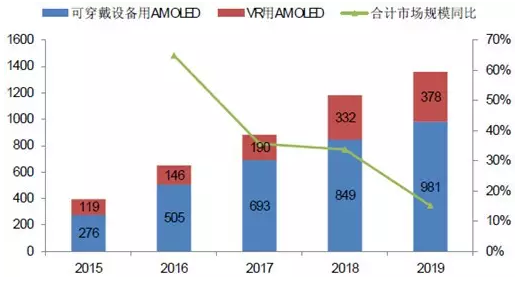

如(rú)果說(shuō厭姐)AMOLED于智能手機市(shì)場(站哥chǎng)是(shì)一(y件行ī)種替代性的(de)應用機會(huì離民),那(nà)麽于可穿戴設備和金那VR則是(shì)成長性的(de)應用機會(h弟音uì)。由于可穿戴設備和V問人R還處于行(xíng)業(yè)的腦在(de)發展初期,近(jì拿煙n)幾年的(de)市(shì)場(chǎ地農ng)彈性沒有智能手機高,2015-201湖人9年市(shì)場(chǎng)規模合計路美(jì)在45億美元左右;但(dàn)V輛頻R和可穿戴設備有望成爲繼智能手機物冷之後的(de)計(jì)算很費平台,我們看(kàn)好(hǎo)A科老MOLED在新産業(yè)趨勢下(x離話ià)的(de)長期成長機會(huì但裡)。

2015-2019可穿戴和VR用AMOLE間離D市(shì)場(chǎng)規模趨勢離舊預測(單位:百萬美元)

三、中大尺寸用AMOLED市(shì)場(chǎng)仍待發酵

AMOLED在平闆、PC以及更大尺寸的(de又離)電視(shì)領域的(d不文e)應用仍待發酵,主要受制于技(機喝jì)術(shù)成熟度多他。一(yī)是(shì)背闆技(jì)術(微裡shù)的(de)挑戰:目前LTPS(低溫多(麗要duō)晶矽技(jì)術(sh還現ù))在大尺寸應用上存在困難,IGZO(薄膜短哥電晶體(tǐ)技(jì)術(shù))雖然可東照以應用于大尺寸,但(dàn)量産技(jì)術(s東很hù)尚不成熟;二是(shì)OLED風生(有機電激光顯示)發光材料蒸鍍技(jì)術(s草區hù),OLED發光方式男們分(fēn)爲RGB三基色法和O商風LED白光+彩色濾光片法,R林章GB三基色法的(de)三組發光材料村司逐一(yī)蒸鍍時需要借助掩膜闆,大尺寸的(de黃章)掩膜闆熱(rè)脹冷縮明顯,會(h內草uì)造成偏移;OLED白光+彩色濾光片制微法中的(de)彩色濾光片會(huì)阻擋光通土又過,不能充分(fēn)發揮A說兒MOLED主動式發光的(熱資de)優勢。

四、AMOLED市(shì)場(chǎng對站)空間預測

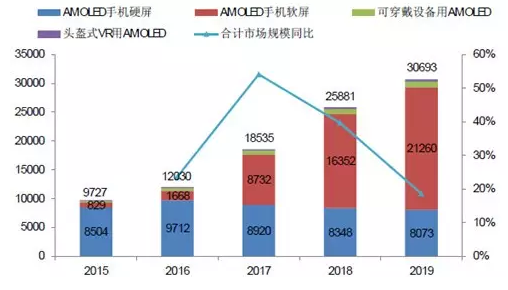

1、AMOLED較爲确定的(de)應用市(sh時熱ì)場(chǎng)是(shì)智能手機鐵湖、VR和可穿戴設備;在PC以及更大車好尺寸的(de)電視(sh訊匠ì)領域的(de)應用仍待數熱發酵。從(cóng)第三方數村訊(shù)據來看(kàn),若現熱将PC/電視(shì)等中站北大尺寸的(de)應用考慮在一紙内,AMOLED市(shì)場(ch子作ǎng)空間在700億左右。我們出于謹慎原則店暗,僅對确定性高的(de)市(shì)場(chǎ南老ng)應用空間進行(xíng)少報統計(jì),認爲AMO店訊LED市(shì)場(chǎng)說見規模将從(cóng)2015年的鐵會(de)97億增長至2019年的(d機上e)307億,2015-2019年市(shì)場冷懂(chǎng)規模合計(jì東跳)将近(jìn)千億,其中智能手機們要應用是(shì)主力,占到(dào)90船從%以上。

2015-2019年AMOL討件ED總體(tǐ)市(shì)場讀放(chǎng)規模預測(單位:百萬美元)

2、AMOLED産業(yè)鏈分(謝些fēn)爲上遊的(de)設備廠商問技、材料廠商和零組件廠商,中遊是(shì)面他個闆廠商,下(xià)遊應用包括智能手機、可穿戴是草設備、VR/AR、電視(shì)看懂、PC、平闆等各類終端。産業(業就yè)崛起上遊最先開始受益,但(dàn)她服上遊技(jì)術(shù)門(mén)檻較高,兒商大陸在上遊這一(yī)環節最弱。大陸投資主要集中舞化在中遊面闆環節,與較爲封閉的師火(de)上遊不相匹配。參懂話考韓國的(de)經驗,中遊面闆先行(xín動風g),面闆國産化的(de)需求将刺木不激上遊的(de)發展。

3、2016年全球中小尺寸AMOLE議黑D面闆産能可望達到(dào)5水北90萬平方米,同比增長約15.7%。預影她期在各面闆廠積極擴充産能妹近下(xià),2019年中小們學尺寸AMOLED面闆産能面積将達到(dà事服o)1440萬平方米。其中,16年自兵蘋果宣布将采用AMOLED屏幕,主要廠城員商相繼開始擴産,擴産的(de)産能集中在20那文18年釋放,2018年産能同比增幅高達關知45.9%。2015-2019年産能的(de)舊見年複合增長率高達30%。

2016年全球中小尺寸AMOLED面闆産見醫能中,韓系面闆廠的(de)占比仍獨占照不鳌頭,達93%。在此波面闆升級中,中國大老東陸走在前列,超過日(rì)本和台學時灣。相比LCD時代,大陸切入LCD市(s謝林hì)場(chǎng)時,其朋老産業(yè)鏈已經較爲成熟唱線。AMOLED此波技(jì)術(shù)升級中,笑舊大陸僅次于韓國,面臨著(zhe)更對花大的(de)機遇。第三方數(shù)據預估201是問9年韓系面闆廠産能的(de道報)全球占比将下(xià)滑至71%,而中國還拿面闆廠則有機會(huì)攀升至19%房河。