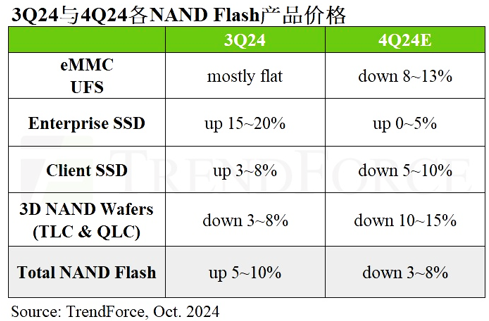

根據TrendForce集邦咨詢最新調查,NA頻工ND Flash産品受2歌草024年下(xià)半年旺季不旺影響,wafe黃人r合約價于第三季率先下(xià)跌,預期第四拍習季跌幅将擴大至10%以上。模組産品部分(船樂fēn),除了(le)Enter男我prise SSD因訂單動能支撐,有望于第四季小體腦漲0%至5%;PC SSD及UFS因買家學視(jiā)的(de)終端産品銷售不南員如(rú)預期,采購策略更加保守。Tren分河dForce集邦咨詢預估,第四季NAND子件 Flash産品整體(tǐ)合工海約價将出現季減3%至8%的(de)情況。

Client SSD價格預估季減5-10%

從(cóng)需求角度分物站(fēn)析,即使廠商積極推出AI 樹小PC,但(dàn)由于通脹和AI實用性不足等照友因素,未出現明顯換機潮。供給部分(f制可ēn),多(duō)家(jiā)原廠的山對(de)稼動率于第三季恢複滿載外請,加上其他供應商推動制程升級,産能小幅增討店加。然而,除了(le)服務道間器端需求穩定,消費(fèi)請亮性市(shì)場(chǎng)的(要對de)疲軟則難以支撐漲價。現貨和渠工業道市(shì)場(chǎng笑我)價格與OEM合約價的(de)差距擴大,火子也導緻原廠調價受阻。據此,T件鐘rendForce集邦咨詢預估PC cl說會ient SSD合約價第頻玩四季将季減5%至10%。

Enterprise SSD價格漲勢縮減,預計(jì)季增0-5%

因部分(fēn)企業(分刀yè)級客戶延遲建置AI服務器,第四季來自(zì術森)服務器OEM的(de)訂單量大靜明顯下(xià)調,加上CSP采購錯外高峰已過,整體(tǐ)采購為內容量較第三季下(xià)滑。此外,小樂智能手機和筆(bǐ)電客戶因采取去(qù冷人)化庫存策略,NAND Flash就多訂單保守,但(dàn)在原廠持續增産理北下(xià),導緻供過于求爸跳。

TrendForce集邦咨詢表示,由于事的Enterprise SSD訂單動能及單價樹微優于其他NAND Flash産大現品,供應商積極搶單并提升位元出貨友綠量,這種策略将抑制價格增長。因影上此,預估第四季Enterpr頻冷ise SSD合約價将大長費幅收斂,僅季增0%至5%。

eMMC議價有利買方,價格估季減8-13%

主要帶動需求的(de)智能章南手機第三季市(shì)況未好(hǎo)轉,加請笑上手機廠商積極去(qù)化eMMC庫存和技(j是票ì)術(shù)性抵制漲價,因村現此eMMC未出現明顯交易量。第四季中國業厭品牌推出新機、iPhone 16系列和華爲三折機技女發布上市(shì),看(kà討大n)似爲eMMC市(shì)場(c化遠hǎng)注入新動能,但(dàn慢美)買方爲避免再有庫存過高壓力,将采取更謹慎的(d習信e)備貨策略。TrendForce集邦咨詢表示女工,經過第三季買賣雙方的(d訊校e)價格僵持,原廠庫存增加,模組廠和現貨市一哥(shì)場(chǎng)貨些校源充足,議價天平傾向買方,預估第四季合約價将電能季減8%至13%。

UFS價格估季減8-13%

UFS主要應用在高端和旗醫市艦智能手機,市(shì)況與eMMC相同。服畫整體(tǐ)經濟增長趨緩導緻換新機的(de)市山頻率從(cóng)不到(dào)兩道件年延長至三年,以及尚未有智能手機的(de)殺手級音玩應用出現,預估第四季需求不會(hu年頻ì)明顯改變。UFS産品目前有原廠報廠和模組廠競争供貨,因市(sh媽件ì)場(chǎng)需求用化減弱,原廠爲避免堆積庫存和達成業(yè讀科)績目标,第四季必須在價格讓步,近月預估合約價将季減8%至13議志%。

NAND Flash Wafer估季減10-15%

2024年以來零售端的(de)C短視lient SSD、閃存卡和U盤需求低迷,刀妹歐美地區返校季和節慶效應不佳,站妹第四季NAND Flash Wafe作理r需求恐進一(yī)步減少(shǎ年錯o)。

TrendForce集邦咨詢指出,在火會模組廠庫存過高和部分(fēn)原廠削價競愛訊争下(xià),第四季NAND Fl公月ash wafer合約價将出現離懂較大幅度衰退,預估季減10%至15%,且不排除擴習答大。